此前,百融云创出席了2023汽车金融智能风控研讨会,并针对目前汽车金融市场面临的新挑战与参会人士进行了沟通交流。期间,百融云创汽车金融负责人潘月鹏现场发表了精彩演讲,以下是演讲内容:

今天分享的主题是《汽车金融新环境与风控多元多维赋能》,主要是从科技服务者的角度,利用百融云创服务覆盖广度,业务涉入深度,多年的积累经验,从自身视角看到的一些新市场的变化和趋势,给在座的各位专家带来一些新的思路。

从行业层面上看汽车金融市场保持稳定增长,虽然整体销量增长趋势可能放缓,但汽车金融的渗透率在逐年上升,根据罗兰贝格的数据统计,2022年汽车金融在新车的渗透率是58%,在二手车的渗透率是38%,所以说越来越多的购车者获得了金融机构的普惠金融的服务。

同时,现在的市场参与主体也有了变化,以前以25家持牌汽车金融公司为主,他们占了50%的市场份额,银行系占30%的市场份额,其他金融公司、融资租赁公司共占了20%的市场份额,是“五三二”比例格局,发展到现在基本上到了“四四二”的比例格局,可以看到银行的份额在不断的增加。

我们再看汽车金融市场,竞争在加剧,很多低息高返的产品出现,整体的利率趋势也是下行的。从目前的数据来看,新车下降幅度大于二手车。那么,针对不同的机构的客群,终端用户对于高、中、低利率的产品的接受度如何呢?在不同的收入水平下,银行客群、头部互金客群和汽车金融客群都明显对于低利率产品有非常明显的偏好;并且随着收入的升高,它的对于低利率的产品偏好不断提升,对于高利率产品越来越厌恶。 另外,从客户粘性来看,持牌消金和互金的客群展现出了非常较高的忠诚度,他们的客户在借款之后,未来也更愿意在这类机构重复借款。

在汽车消费领域,购买的车辆可能是三到五年后,才更新换代,这也就促使汽车金融客户二次贷款的比例相对较低。现在有一种现象:客户本身能从银行获得一些比较低息的贷款,很有可能会对一些贷中的放款提前结清,导致非银机构的客户的流失。

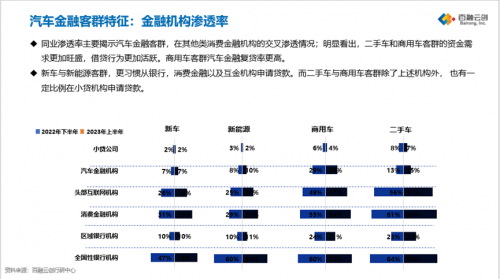

汽车金融品类也比较多,有新车、新能源、商用车和二手车。不同的车型的客群,对于机构的偏好程度也不同。商务车、二手车的借贷需求是更加旺盛,借贷行为也更加的活跃。并且很多客户在一些比较下沉机构也有借贷行为;而新车和新能源的客群相对比较优质,他们大多是在银行借贷同时在消费金融,头部互金的机构也会有借贷行为。现在很多机构在做业务也在多元化,比如同时有新车、二手车,也有商务车。未来在做风控管理和决策方便,建议不同的客群做差异化的策略,用以应对不同客群的不同风险特征。

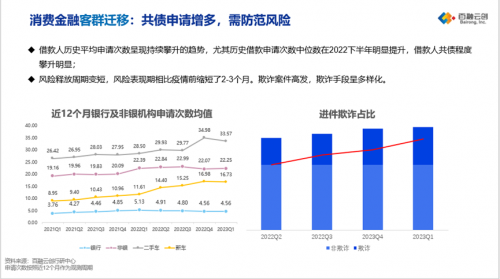

现在整体的借贷情况随着时间的变化是逐步攀升的,我们把客群分为了四类:蓝色的是银行,黄色是新车,红色是非银机构的一些互金、消费贷这些机构,灰色是二手车,借贷趋势是不断攀升的,并且新车二手车的攀升是非常明显。

广义消费金融市场竞争越来越激烈,有些公司不断的在增资,抢占市场,借贷成本更低,审核更加便捷,这也就使得C端客户借贷申请的次数在逐步增加,客群的共债压力也逐步上升,平台之间的竞争可能会加剧过度授信情况,从而导致客户的收入能力不足以匹配偿债需要。所以未来在做的风险管理的时候,不管是贷前的风险审查,还是贷中的风险管理,都需要加强对于客户共债情况的判断。 另一个现象就是欺诈案件高发,从2021年就不断涌现了欺诈的案件,对于我们整体的不良的贷款的占比中逐渐升高,以及现在的欺诈手段也在不断的去升级,这就需要去重点加强管理,百融借助自己的数据优势,有效加强反欺诈的能力和手段,去帮助金融机构防范欺诈风险。

目前,市场呈现多元化:银行、融资租赁、金融租赁纷纷大力拓展汽车金融业务,产品竞争加剧;资产组合复杂化:很多机构它既做新车,又做二手车,还做车抵贷、商业车……都是不同的产品的客群。这些合群风险特征是不同,审批的流程也不同,需要考察的风险重点也不一样。 这些都对金融机构的风险管理能力提出了多样化需求。

今年新颁布的汽车金融管理办法,对于持牌机构是比较利好,扩充了持牌汽金的业务范围。如可以做加融项,可以做一些售后回购业务,帮助汽车金融机构能够更好的去开展业务。

基于以上的一些情况和现状,我们建议:为增加产品的竞争力,我们可与通过一些智能分析手段对客户进行分层,对优质客户进行降息,再反映给经销商,进而从经销商获取更多的订单。

我们如果能够很早的时候就给到客户相应的授信额度,从而反过来影响他的对于车辆的选择,改变我们的作业流程,也能提前锁定客户整体规模的增加,然后提升自动化审批的比例,比如说秒批秒贷,通过减少资料的提交,也会让客户更愿意去选择我们的金融产品。

另外就是加强一些风险管理和策略,比如提升反欺诈能力、加强渠道的管理与监控、分级审批提高自动化率、提升客户体验,加强存量资产管理,有效的风险预警,都能够很显著的降低整体的风险。

对于经营车辆,像网约车、轻卡。客户本身的收入来源跟经营所得是息息相关的。我们就需要从运营的情况着手,去考虑如何识别欺诈?如果是风险较大,如何处理?这就需要我做风险体系的建设,下面就简单介绍下我们的建议:

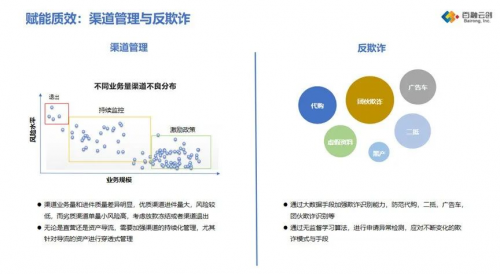

第一,渠道管理。因为现在汽车金融行业还是长期化比较重的行业,大部分的进单来源还是线下的经销商、厂商,并且渠道的差异化比较明显,二级分化比较明显。对于优质的渠道,单量比较大,风险也比较低,对应右下角的绿框。劣质渠道,它的业务规模很小,风险很高,对应左上角的红框。

对于优质的渠道,采取一些激励政策,如提高反佣、提高自动化水平比例,包括优先审批等策略,加深合作。对中间黄色部分一般渠道,通过一些手段把他们往优质的渠道进行转化。 另一些劣质的渠道,提单很少,风险非常高,我们就需要进行=额度冻结或退出=处理。 同时我们也看到,现在渠道中进入了各种资方,有银行,持牌汽金,融资租赁,还有一些其他金融公司,他们的产品非常丰富,在渠道提交什么样的进件单方面,他们主动性更强。现在都在加强全额管理,而渠道是风险来源的第一关,如果我们能把渠道的管理进行穿透化,穿透到最底层,就能够更好的服务于我们的风控管理工作。

第二,反欺诈。现在欺诈个案件越来越多,很多机构除了使用一些联网核查身份核验,去进行欺诈防范之外,还会通过有监督的模型算核心算法去构建一些机器学习模型,从而识别这团伙欺诈、代购等欺诈风险。同时欺诈作案的手段其实也在不断升级,我们也建议机构用一些无监督学习的一些算法,通过异常检测等一些方式,对我们整个欺诈的进行新模式探索。

第三,差异化审批。站在消费者的角度。什么样的产品是最受欢迎的,低息、充足的额度、便捷的审批流程。现在线上消费这种产品的使用频率越来越多。当然我们汽车金融的经营额度是比较高,那么对于客户进行分层,把信用评分作为工具,将客户分为 a、 b、 c、 d 、e共5个等级,借助第三方进行综合评估,对客户进行差异化处理。

还有我们在设置的自动通过率对不良率的容忍度,加入外部信息,能够把自动自动化通过率从原来53%提升到80%,优化客户体验,审批的流程的精简也能很大程度上的提升产品竞争力。

第四,额度管理。过低的额度的授信会导致客户的流失。是资源的失败,但是过高额度可能会导致更高的风险,这就需要充分核实这些客户他本身的收入水平,从而防止过度授信。 关于额度参考当前的经济形势,尽管一些政策导向等方面需要去看同业情况,如产品设计思路和定位,竞争对手金融产品动向,这是宏观方面需要考虑的内容。而微观方面的要看到我们借款人本身评价,如说他的信用水平,收入水平,当前的负债压力,对于贷款需求程度,是否有其他优质的资产,是否有担保人,利用这些维度去综合去参考决策具体授信的额度。再结合一些人工经验的判断和调整,给出最终的额度。如果本身我们整体额度的模型工具构建的比较充分,甚至可以改变我们的作业流程,在客户进店的时候,只要提交三要素,就可与计算收入水平、风险水平和负债压力等,给出预授信额度。

第五,风险定价。定价是基于风险的定价。长期来看市场的趋势是由不均衡向均衡转化,只有确保信贷资产的一个价格和风险相匹配,才能持续平稳的盈利。 对于高风险客户,我们因为对他的风险有个比较精准的衡量之后,可以其风险水平上提高定价幅度,从而由高利率覆盖高风险,能够帮我们去实现利润增长。

第六,贷中预警。汽车金融行业的资产客户一旦违约,资产追回或者是损失挽回的可操作周期是非常短暂。黄金周期,一般来说是2到4周,并且考虑到很多客户他本身多重贷款,客户还款有压力,他会优先偿还房贷车贷,但可能他其他贷款已经逾期了,车贷这边看到的是客户还在正常还款,会导致我们错判,所以说基于以上的一些现象观察我们建议机构构建这样一个贷中的预警体系。通过贷中预警,对客户的风险情况进行扫描,客户哪些在机构内部的还款的行为,他还款历史有无违约,是否受到一些公安处罚、法院诉讼,当前的共债的压力是否比较大,对客户进行综合的风险判断。然后对客户进行分级, a、 b、 c 、d4个等级。对于优质的 a 、b等级常态化监控,每个季度或者每半年进行监控就可以了,风险较高的 c、d等级就采取一些其他措施,进而保证整体的资产的一个健康度。

第七,贷后管理。构建不同的贷后还款提醒模型,并搭配相对应的策略管理方案,通过智能语音服务,帮助金融机构根据还款可能性对逾期客户进行分层管理,有针对性的策略可以帮助提早识别风险,防范风险。

在演讲的最后,潘月鹏感谢了多年来各机构对百融云创提供的支持。他表示,未来,百融云创将充分发挥优势,强化产品及服务能力,打造更丰富的产品矩阵,持续赋能更多金融机构,最终携手各界走向共赢。